Das Jahr 2025 hat gezeigt: Schwellenländeraktien haben die Industrieländer klar übertroffen — aber nicht ohne starke Schwankungen und mit grossen regionalen Unterschieden. Wie geht es weiter? Auch 2026 dürfte die Anlageklasse spannende Möglichkeiten bieten. Aktien aus dynamischen Schwellenländern eröffnen momentan vielversprechende Chancen zur Absicherung und zum nachhaltigen Wachstum. Aus bewertungstechnischer Perspektive wirkt diese Anlageklasse trotz Anstieg im Jahr 2025 wesentlich ansprechender als in den vergangenen fünf Jahren. Unterstützt durch eine sich wandelnde makroökonomische Landschaft profitieren Schwellenländeraktien zudem von der Wiederbelebung in China, wo ein anhaltendes, robustes Wachstum sowohl im florierenden Technologiesektor als auch beim steigenden Binnenkonsum zu verzeichnen ist. Auch das erstarkte Indi-en, dessen innovative Strukturreformen die Wirtschaft massgeblich prägen, trägt zu diesem positiven Trend bei.

Auffällig ist, dass viele Top-Performer heute global aufgestellte Technologie-Marktführer aus Asien sind, oft mit starkem Fokus auf künstliche Intelligenz. Das Bild, das man vor 20–30 Jahren mit «Emerging Markets» verband, trifft heute nur noch selten voll zu. Was heisst das konkret im Portfoliokontext? Kurz: Weg von der Standardanlage, hin zu feiner Selektion und aktiver Steuerung. Aktives Management der Fonds lohnt sich hier trotz höheren Gebühren als bei ETFs. Unternehmensqualität zählt — nachhaltige Wettbewerbsvorteile, Innovationskraft und eine globale Kundenbasis; regionale Differenzierung ist entscheidend, denn China, Taiwan, Vietnam und der Rest Südostasiens entwickeln sich sehr unterschiedlich; und Risikomanagement muss konsequent sein, weil Währungen, Geopolitik und Lieferketten keine Nebensachen sind.

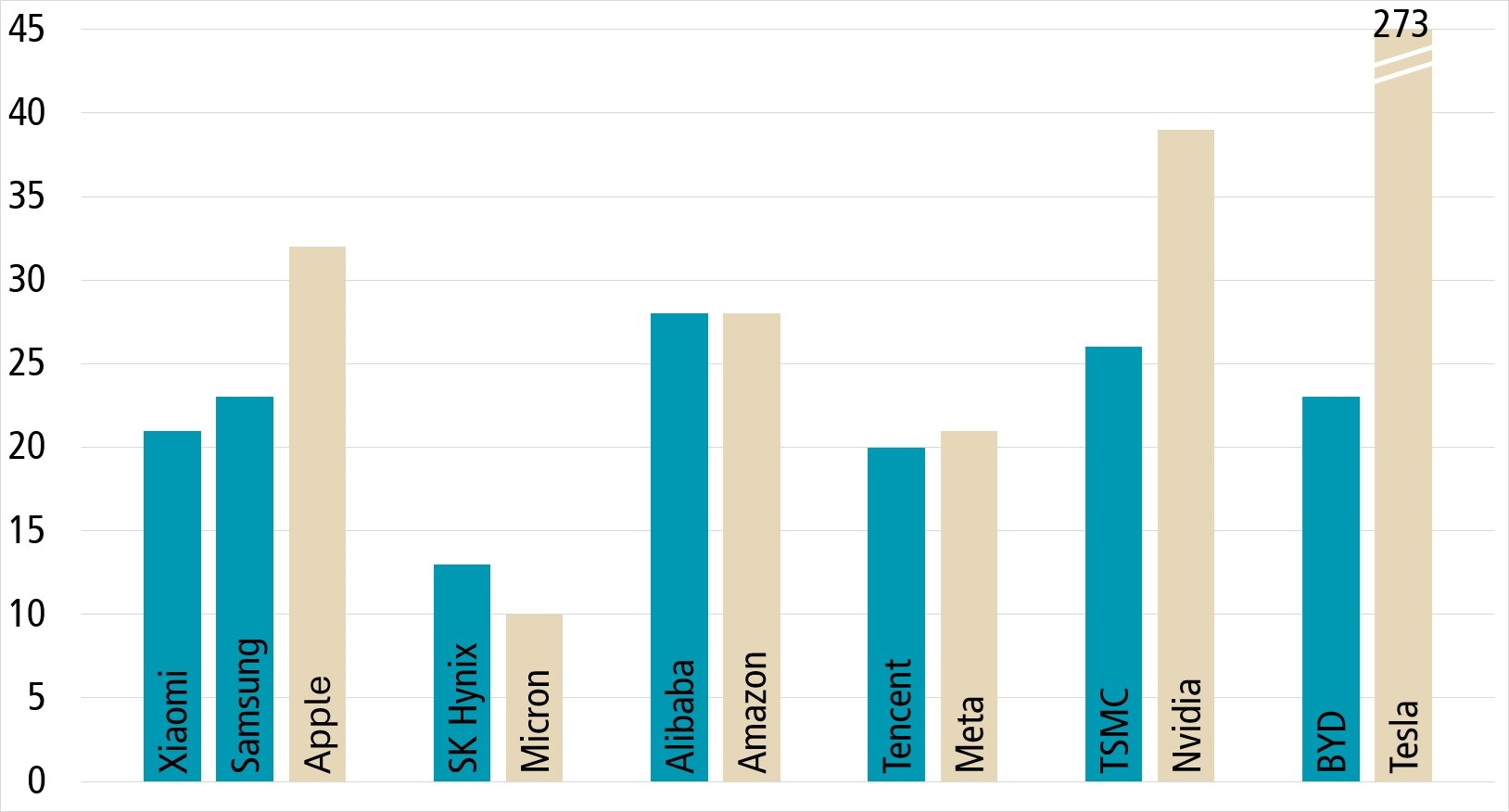

Ein konkretes Beispiel: Der Technologiesektor der Schwellenländer umfasst weltweit führende Unternehmen in den Bereichen Halbleiter, Elektronik, Hardware, Software, Outsourcing und Cloud-Technologie. Während das Thema Softwaredienste allgemein bekannt ist, ist es entscheidend zu erkennen, dass Technologieunternehmen aus Schwellenländern ebenfalls aktiv an der KI-Revolution mitwirken, die mittlerweile in vollem Gange ist. Der strukturelle Aufschwung bei KI-bezogenen Produkten verleiht asiatischen Technologieherstellern einen erheblichen Auftrieb. Taiwan beispielsweise produziert rund 90 % der weltweit hoch-entwickelten Halbleiter, während Südkorea für etwa 50 % der globalen Versorgung mit Festkörperspeichern verantwortlich ist. Im Jahr 1990 dominierten die USA und Europa die Halbleiterproduktion mit einem Anteil von über 80 %, heute entfallen auf diese beiden Regionen jedoch nur noch 23 % der weltweiten Halbleiterproduktion. Der verbleibende Anteil geht an Asien. Zudem sind bis zu 75 % der Zulieferer der «Glorreichen Sieben» ausserhalb der USA ansässig, insbesondere in Ostasien und Südostasien. Anleger in Schwellenländern können von diesem wachsenden Trend profitieren, indem sie in Unternehmen investieren, die ähnliche Dominanz, vielversprechende Wachstumsaussichten und hohe Qualität wie US-Technologieunternehmen bieten, jedoch zu einem Bruchteil des Preises.

Geschätzte Kurs-Gewinn-Verhältnisse (14. Januar 2026)

Quelle: Bloomberg

Eine weitere Region mit besonders interessanten Perspektiven ist Osteuropa. Die Sektorstruktur unterscheidet sich deutlich von jener des globalen Schwellenländerindex. Die grösste Abweichung besteht bei den Finanzdienstleistern, deren Gewichtung in Osteuropa mit über 50% mehr als doppelt so hoch ist. Dagegen fehlt der im Schwellenländerindex grösste Sektor, Informationstechnologie (IT), komplett. Auf den ersten Blick scheint darin eine doppelte Herausforderung zu bestehen: das Verpassen der KI-Rally und ein Klumpenrisiko bei Finanzdienstleistern. Tatsächlich stehen die osteuropäischen Aktienmärkte beim Thema KI an der Seitenlinie. Dies hat ihnen 2025 jedoch nicht geschadet, da sie von einer breit abgestützten binnenwirtschaftlichen Dynamik profitierten. Unter diesen Bedingungen ist das hohe Gewicht der Finanzdienstleister weniger ein Klumpenrisiko als vielmehr eine Chance, die Anleger bewusst suchen, wenn sie in ein Land oder eine Region investieren. Denn das Geschäft der Finanzdienstleister erstreckt sich über alle Wirtschaftsbereiche und ist vor allem in aufstrebenden Volkswirtschaften eng mit der Binnenkonjunktur verknüpft. Und die sieht in den osteuropäischen Ländern aktuell gut aus. Erstens verzeichnen sie ein relativ hohes Wirtschaftswachstum und profitieren von der Erholung Europas. Zusätzliche Wachstumsimpulse kommen aus dem Wiederaufbaufonds der Europäischen Union. Zweitens treiben osteuropäische Länder weniger Handel mit den USA und sind daher weniger vom Zollstreit betroffen. Und drittens haben sie ihre Inflation im Griff, was den Zentralbanken noch etwas Spielraum für Zinssenkungen gibt. Diese soliden Fundamentaldaten spiegeln sich in einer überdurchschnittlich hohen Gewinndynamik der Unternehmen bei einer im Vergleich zum Schwellenländerindex deutlich niedrigeren Bewertung.

MSCI Emerging Markets versus MSCI World (31.12.1987 bis 14.01.2026)

Quelle: Bloomberg

Bei uns in der Bank Zimmerberg nutzen wir als Baustein für allgemeine diversifizierte Investitionen in Schwellenländern den Fonds UBAM Positive Impact Emerging Equity — er bezieht Nachhaltigkeitskriterien mit ein und ist ein SFDR Artikel-9-Fonds.

Für ein Investment nur in Asien nutzen wir den Fonds von Bellecapital, Galileo Asia.

Spezifisch nur für Vietnam gibt es einen weiteren Fonds von Bellecapital, den Galileo Vietnam. Vietnam wächst heute nicht bloss als billige Werkbank, sondern als eigenständiges Innovations- und Produktionszentrum.

Disclaimer

Beim vorliegenden Dokument handelt es sich um Werbung. Die enthaltenen Angaben dienen ausschliesslich der Information. Sie werden ausserhalb einer allfälligen vertraglichen Beziehung mitgeteilt und begründen kein Vertragsverhältnis zur Bank. Die Informationen stellen keine Aufforderung oder Empfehlung bzw. kein verbindliches Angebot zur Beanspruchung einer Dienstleistung, zum Kauf oder Verkauf von Finanzinstrumenten oder zur Tätigung sonstiger Transaktionen dar. Namentlich stellen sie keine Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Berücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele sowie der Bedürfnisse des Lesers erstellt. Die Informationen wurden sorgfältig und nach bestem Wissen zusammengestellt. Eine Haftung oder Garantie für die Aktualität, Korrektheit, Richtigkeit und Vollständigkeit der Angaben kann jedoch nicht übernommen werden. Jegliche Haftung für Schäden, die sich aus der Verwendung der vorliegenden Informationen ergibt, wird abgelehnt. Wer die Informationen nutzt, trägt dafür selbst die volle Verantwortung. Die Informationen können sich jederzeit und ohne vorherige Ankündigung ändern. Darüber hinaus ist die vergangene Performance eines Finanzinstruments kein verbindlicher Indikator für die zukünftige Wertentwicklung und bietet keine Garantie für den Erfolg in der Zukunft. Im Weiteren wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herunterladen können. Das vorliegende Dokument ist nicht für die Verbreitung an oder die Nutzung durch Personen bestimmt, die Jurisdiktionen unterstehen, nach welchen die Verbreitung, Veröffentlichung, Bereitstellung oder Nutzung dieser Informationen rechtswidrig ist, namentlich zufolge Nationalität, steuerlichen Ansässigkeit oder Wohnsitz. Darüber hinaus dürfen die in diesem Dokument erwähnten Finanzinstrumente nicht Personen angeboten, verkauft oder ausgeliefert werden, denen dies − insbesondere aufgrund ihrer Nationalität oder Ansässigkeit − nicht erlaubt ist. Namentlich dürfen die Finanzinstrumente nicht Personen innerhalb der USA bzw. US-Personen angeboten, verkauft oder ausgeliefert werden. Weitere Unterlagen zu den in diesem Dokument erwähnten Finanzinstrumente (bspw. Basisinformationsblatt, Prospekt) können Sie bei unserer Bank beziehen oder auf unserer Website unter www.bankzimmerberg.ch herunterladen. Um Interessenkonflikte zu vermeiden, können wir Sie zu den Aktien der BANK ZIMMERBERG AG nicht beraten. Ferner prüfen wir weder die Angemessenheit noch die Eignung dieser Aktien für Sie.